Nos proponemos en el siguiente informe contribuir a una explicación

de la formación de los precios de los alimentos en la República

Argentina. Resulta de extrema importancia comprender este proceso ya

que nos brinda herramientas para pensar alternativas y contar con

herramientas para hacer frente a los eventuales procesos

inflacionarios. Sabiendo que el precio de los alimentos además, es

un determinante fundamental del poder adquisitivo de los trabajadores

argentinos, ya que gran parte del salario promedio se destina para

cubrir las necesidades alimentarias de las familias argentinas.

El contexto internacional actual: aumento constante en el precio

de los alimentos en particular y en las materias primas en general

Como señala un informe referido a los precios internacionales de los

alimentos:

“A partir del

año 2004 y más claramente a partir del año 2006, los precios

nominales de los alimentos han subido significativamente, poniendo

fin a un período de cuatro décadas caracterizado por la tendencia

declinante de los precios de los alimentos. Este incremento de los

precios ha afectado a la economía mundial y en particular a los

países que son importadores netos de alimentos. El incremento de los

precios ha sido especialmente importante en los alimentos básicos:

aceites vegetales, arroz, trigo y productos lácteos.”

Precio internacional de alimentos y del petróleo, en dólares

corrientes, hasta el año 2007 (click para agrandar)

Fuente: Piñeyro, Martín,

Bianchi Eduardo “PRECIOS DE LOS ALIMENTOS, COMERCIO INTERNACIONAL Y

POBREZA”

¿Por qué aumentan los precios internacionales de los alimentos?

Existen diversas causas que explican el aumento de los precios

internacionales de los alimentos. Las más importantes son:

1) El incremento de la demanda de países en desarrollo especialmente

del

Asia, esto se produce debido a:

existe un fuerte incremento poblacional de los países asiáticos,

el consumo también sube en esos países

la urbanización crece

muchos trabajadores de esos países están dejando de ser pobres,

por lo que están aumentando su consumo de proteínas.

“China y parcialmente la India, por su dimensión y por la

velocidad del crecimiento económico

experimentado durante la última década,

son los principales actores de este proceso. En estos casos aumenta

el consumo per capita tanto en cantidad como en relación a la

composición de dicho consumo. El mayor consumo de carne y lácteos

significa una demanda derivada para cereales y subproductos de las

oleaginosas, haciendo que la cantidad de recursos naturales, tierra y

agua, necesarios para alimentar a una persona sea significativamente

mayor. Diversas estimaciones sugieren que los aumentos de la demanda

mundial para el año 2020 será consecuencia del consumo adicional de

los países en desarrollo, en porcentajes que van entre el 80% y el

90% en carnes, cereales, oleaginosas, frutas de pepita y frutas

cítricas.”

Pero el incremento de la demanda de alimentos de los países

asiáticos, no es el único factor explicativo del aumento de los

precios internacionales de los alimentos. También se suman otros

factores, como por ejemplo el creciente uso de Biocombustibles.

De forma cada vez más extendida, se impulsan normativas que

establecen la obligatoriedad del uso de biocombustibles en un número

de países como Estados Unidos, la Unión Europea y Brasil. La

demanda de maíz para Biocombustibles en Estados Unidos consume ya el

30% de la producción de dicho cereal, mientras que en la UE el

consumo de varios cultivos alimenticios, incluyendo el trigo, es ya

significativo en términos del mercado de alimentos. Estimaciones del

Instituto Internacional de Investigación de Políticas Alimentarias

(IFPRI según sus siglas en inglés) sugieren que 30% del incremento

del precio de los cereales está explicado por la producción de

biocombustibles, especialmente en EEUU.

El origen de los precios de alimentos en la República Argentina

La Argentina es un país que exporta, entre otros, productos

agropecuarios. Esto quiere decir simplemente que el país exporta

lo que come. Por lo que, cualquier aumento de los precios

internacionales de estos productos alimenticios, de no mediar la

intervención y acción del Estado Nacional, significará un aumento

en los precios internos.

Este aumento de los precios internacionales, ha tenido como primer

efecto un fuerte impacto en el aumento del precio del valor de la

tierra. Como la tierra rural es un activo que produce una ganancia

esperada (un “retorno”, en este caso luego de la venta y

comercialización del producto agrícola producido en esa tierra), su

valor depende del flujo esperado de recursos que proviene de su

explotación.

Por esta razón, el valor de la tierra es una buena medida de la

rentabilidad de esa misma tierra. Veamos a continuación un gráfico

que ilustra la evolución en el precio de la tierra en los últimos

años:

(click para agrandar)

Fuente: Bulrrich Campos SA.

Como puede observarse, el aumento de precios de los principales

productos alimenticios de exportación está generando un aumento en

el precio de la tierra rural. Otro gráfico que sirve para ver este

proceso es el que muestra la relación “tierra/producto”. Tomamos

el trigo porque es la principal materia prima para la elaboración

del pan, pero la misma situación se da en el caso de la soja y del

resto de los cultivos.

(click para agrandar)

Fuente: Compañía

Argentina de Tierras

¿Qué es la relación tierra / producto?

Tanto para quienes están ante decisiones

de compra o de venta se presenta la relación tierra/producto. Se

muestra la serie histórica de quintales de maíz y trigo, y kilos de

novillo y ternero para comprar 1 hectárea en las zonas maicera,

triguera, de invernada y de cría.

Esto quiere decir que la tierra rural es

cada vez más cara en la Argentina, porque los precios

internacionales de los productos alimenticios no paran de aumentar.

El precio de la tierra refleja esa rentabilidad esperada para los

dueños de la tierra. Quienes más se benefician con el aumento en el

precio internacional de las materias primas y de los alimentos son,

precisamente, los dueños de la tierra.

¿Quiere decir esto que el productor agrícola es el “culpable”

del aumento de precios de alimentos?

La respuesta claramente es no. El productor agrícola no es

responsable o “culpable” del aumento de los precios, pero

entre ese grupo de productores, quienes más se benefician con

los aumentos son los propietarios de la tierra. Su “activo”,

en este caso la tierra, por efecto del aumento internacional del

precio cada vez se valoriza más, encareciendo el costo de

toda la producción alimentaria.

Los efectos de los aumentos de precios internacionales en la

economía argentina

Frente a esta realidad de aumento de precios internacionales, los

medios y los economistas ortodoxos repiten que las causas de la

inflación se encuentran en la política económica del Gobierno

Nacional. ¿Pero qué política económica es la que estos sectores

critican?

1) La política de aumento del consumo interno. Por eso es que una de

las frases que más escuchamos es “La

inflación en la Argentina es porque hay demasiado CONSUMO”.

Otra supuesta “causa” de la inflación es,

el gasto del Gobierno. La frase más repetida por estos “analistas”

de la realidad nacional es:

2) “La inflación en la Argentina es porque

el Gobierno GASTA mucho”. Una variante de esta frase, relacionada

es: “La inflación es porque imprimen mucho dinero”.

La realidad es que todos estos supuestos

“diagnósticos” son falsos. El aumento en los precios de los

últimos años no tiene ninguna relación con la “demanda agregada”

ni con la política fiscal como sostienen los “expertos” Lopez

Murphy, Tincho Redrado, Melconian, o Cavallo y que el resto de

periodistas repiten.

Para demostrar la falsedad de estas

afirmaciones, veamos a continuación un gráfico aparecido en un

artículo periodístico del diario BAE, que toma los datos de un

informe de la “Cátedra Jauretche”.

(click para agrandar)

NOTA: el

índice de precios está tomado en el informe de la “Cátedra

Jauretche” del IPC de las Provincias, no del INDEC, este índice de 7 provincias es el más aceptado por los medios opositores.

Como puede observarse en el gráfico y según

señala el informe, “el

incremento de los precios, impulsado por la inflación de precios de

los alimentos y bebidas, se origina en el auge exportador de materias

primas que vive el sector agrícola a partir del fuerte incremento de

los precios internacionales de los principales productos de

exportación”.

Por otro lado, “la

vinculación entre el precio de exportación de los principales

cultivos del sector agropecuario con el precio de los alimentos para

el mercado interno se produce en parte porque esos

mismos cultivos son insumos de gran parte de los alimentos destinados

al mercado interno

(especialmente el trigo y el maíz que se utilizan para la

elaboración de harina, fideos, polenta, engorde de pollos, entre

otros). Adicionalmente, los cultivos de exportación compiten por la

tierra frente a la ganadería y otras producciones regionales como el

arroz o el algodón.”

La puja distributiva como factor de

“propagación de los aumentos de precios”

Este proceso de encarecimiento de los alimentos

genera consecuencias sobre el poder adquisitivo de los salarios. ¿Por

que ocurre esto? La idea es simple, debido a que gran parte del

salario de un trabajador se destina a la canasta de alimentos, todo

encarecimiento de esta derivara en un aumento del costo de vida que

hace necesario la pelea por la mejora salarial. Pero el proceso no

finaliza ahí. Posteriormente otorgado el aumento salarial, los

empresarios remarcan para sostener los mismos márgenes de ganancia

que tenían antes de los aumentos.

En el siguiente gráfico puede observarse como

los márgenes de ganancia aplicados por producción han aumentado en

todos los casos, con excepción de los productos lácteos. Este es el

fundamento practico de la llamada “puja distributiva”, es decir,

frente a cada aumento salarial, el margen de ganancia aplicado se

sostiene o aumenta levemente, para sostener la rentabilidad o

acrecentarla.

(click para agrandar)

Fuente: CNAJ en base a MECON

Pese a todo lo anteriormente señalado, resulta

necesario aclarar que el Gobierno Nacional viene implementando una

serie de políticas destinadas a contener el aumento de precios

“importado” hacia el mercado interno. Esta batería de políticas

incluye subsidios, congelamiento de tarifas de servicios públicos,

retenciones a las exportación de productos primarios para desacoplar

precios internos, entre otras.

Con el fin de brindar información respecto a

la calidad de vida de la población en Argentina, es de suma utilidad

realizar un análisis comparativo del poder de compra del salario

mínimo en la Argentina, en relación al poder de compra de los

salarios mínimos en otros paises de America Latina. Con esto

podremos derrumbar ciertos “mitos” difundidos por los economistas

ortodoxos cuando hablan de los “milagros” de los demás países

latinoamericanos. Estos personajes hablan de crecimientos magníficos,

pero no profundizan en cómo se distribuye esa riqueza al interior de

los países, es decir, sólo miran las rentabilidades de las empresas

sin tener en cuenta la calidad de vida de la población.

El rol de la concentración en el mercado

alimentario

Resulta importante señalar que, si bien el

origen de los aumentos en los alimentos radica en el comportamiento

del mercado internacional de materias primas, la fuerte concentración

de las industrias que procesan esas materias primas para elaborar

alimentos y de la distribución de los mismos agrava el problema de

los aumentos.

Como señala

un artículo publicado por Roberto Navarro, en la edición del diario

Página 12 del día 29 de Mayo de 2011, “el

mercado de alimentos en el país está fuertemente concentrado. El 80

por ciento del aceite que se consume lo producen dos empresas:

Molinos Río de la Plata y Aceitera General Deheza. En lácteos, el

78 por ciento lo manejan La Serenísima y Sancor. En enlatados, como

tomates y arvejas, la posición dominante la ejerce Arcor, que

concentra el 70 por ciento. El 75 por ciento del azúcar que se

consume es de Ledesma. Esas empresas, hegemónicas en sus mercados,

elaboran productos de primeras marcas, con una demanda creciente de

la clase media y media alta. Ante esa situación, aumentan los

precios muy por arriba del incremento de sus costos y del resto de

las productoras de alimentos.

Estos comportamientos, técnicamente denominados “abuso de

posición dominante”, estás prohibidos por la ley de lealtad

comercial y su práctica es pasible de ser penada con fortísimas

multas. En principio, ni este Gobierno ni los anteriores han armado

un equipo con la cantidad y calidad de técnicos necesarios para

elaborar un expediente que contenga la información imprescindible

sobre la empresa y el mercado para demostrar ante la Justicia el

abuso de posición dominante. Por otra parte, en las pocas ocasiones

en que se multó a una empresa mediante un expediente administrativo,

éstas lograron revertirlo ante jueces más proclives a ceder al

lobby empresario que a defender el derecho de los consumidores.

El proceso de concentración, que comenzó en

la década del ochenta y se profundizó con la desregulación de los

mercados en los noventa tuvo como protagonistas a esas compañías.

Por ejemplo, en el mercado de las mayonesas, en la década del

ochenta, competían Hellmann’s, que en ese momento pertenecía a

Refinerías de Maíz, Fanacoa, una empresa mediana, Dánica, Sancor y

otras. En ese momento, esas empresas competían por precios para

sostener sus respectivas cuotas de mercado. En la actualidad, luego

de varios cambios de manos, Unilever posee el 70 por ciento del

mercado de mayonesa, con Hellman’s y Fanacoa; otro 15 por ciento

quedó en manos de Natura, de Aceitera General Deheza. Con esta

posición dominante el precio de la mayonesa Hellmann’s se

incrementó un 35 por ciento en 2010.

En varias ocasiones surgieron empresas medianas

que se hicieron fuertes en algunas provincias vendiendo productos de

la misma calidad que las primeras marcas a precios hasta un 50 por

ciento más baratos. La estrategia de las líderes fue disminuir sus

precios sólo en las zonas en que veían peligrar su porción de

mercado. También suelen exigirles a sus clientes la compra del

producto que enfrenta un nuevo competidor como requisito para

entregarles productos de primera necesidad, como harina o aceite. El

apogeo de las grandes cadenas de supermercados también jugó a favor

de las líderes. Las pequeñas y medianas empresas no tienen el poder

de negociación para permanecer en las góndolas de los grandes

comercios”.

Al problema de concentración y

extranjerización en la producción, se le suma el problema de la

extranjerización en la comercialización de alimentos. Recientes

declaraciones del empresario de la carne Alberto Samid son

esclarecedoras al respecto: “la madre del problema es la

inflación. Y esta tiene su origen en las góndolas de los

supermercados extranjeros que remarcan incesantemente los precios,

especialmente de los productos alimenticios que tienen tan sensible

impacto inflacionario.

El productor de Río Negro recibe dos pesos por

kilo de manzana, pero en las góndolas el precio es de 10 pesos o

mas; es posible vender los distintos cortes de carne entre 25 y 35

pesos el kilo y el lomo a poco mas de 40, no a 70 u 80 pesos como

ocurre en los supermercados; hace un año el tambero recibía $ 1,70

por litro de leche y el consumidor pagaba 4 pesos, hoy el tambero

cobra menos, $ 1,50 el litro, pero el consumidor paga mas, 6 pesos;

los supermercados almacenaron 100 millones de kilos de yerba, al poco

tiempo elevaron el precio en 5 pesos el kilo y, con solo guardar el

producto en los galpones, ganaron 500 millones de pesos o 100

millones de dólares; compran la papa a $ 0,80 y la venden a 7 pesos

o mas. Y como si esto fuera poco reciben diez cargas y recién

comienzan a pagar la primera.

Así acumulan exorbitantes ganancias que

permiten a los supermercados extranjeros girar millones al exterior,

un enorme poder frente a productores y consumidores y una monumental

expansión. Por ejemplo, el supermercado francés en muy poco tiempo

pasó de uno a 277 locales y ahora cuenta con alrededor de 2.000

sumando Día y Eki. En tanto, los yanquis y chinos son ya mas de

3.000. (…) la inflación el factor distorsionante. También es

culpable del aumento del costo argentino que

amenaza nuestra capacidad de exportar a precios competitivos.

Cuando los argentinos tengamos conciencia de

ello, cuando comprendamos que la inflación es la madre

del problema y descubramos donde se origina, se termina la polémica.

Sabemos que el Mercado Central no provoca inflación pues no hay

quien se pase el día remarcado los precios: los productos llegan

directamente del productor al consumidor. Claro que no todos los

consumidores pueden acercarse al Mercado Central. Es preciso que mas

mercados centrales se acerquen donde están los consumidores.

Por supuesto que en el gobierno hay gente

capacitada para emprender el camino hacia una solución definitiva.

Una solución que elimine para siempre el factor inflacionario.

Productores y consumidores estarán muy agradecidos. En primer lugar

porque será posible reducir a 1.800 pesos mensuales la alimentación

de una familia que hoy requiere 3.000 pesos”.

Con lo anteriormente expuesto, queremos señalar

que la inflación es un fenómeno complejo, originado en un aumento

de los precios internacionales de alimentos, que valoriza los campos,

es decir los activos en propiedad de los terranientes. A ese

fenómeno, se le suma la concentración y extranjerización, tanto en

la producción de alimentos envasados, como en su comercialización.

Esta extranjerización termina agravando el problema de los aumentos,

ya que los márgenes aplicados por estos grandes supermercadistas

resultan excesivos.

Frente a esta realidad, el Gobierno Nacional

pone en práctica mecanismos de gestión para evitar el

encarecimiento del costo de vida de los trabajadores. Algunos de

ellos buscan atacar las causas primarias de los aumentos (como las

retenciones a las exportaciones, el revalúo fiscal de la tierra

rural) y otros mecanismos para combatir la concentración en la

distribución y logística de los alimentos, como las compras

comunitarias y el fomento a la apertura de mercados centrales

municipales, que comercialicen alimentos a precios populares. Además

de eso, el Gobierno Nacional subsidia el combustible y el transporte

público, principal medio de transporte utilizado por los

trabajadores para desplazarse hacia sus respectivos lugares de

trabajo. Todo esto tiene como resultado el poder de compra más

grande de América del Sur, en relación al salario mínimo del país.

Mostramos a continuación una serie de relevamientos que ejemplifican

esto.

Un análisis comparado del poder de compra

del salario mínimo

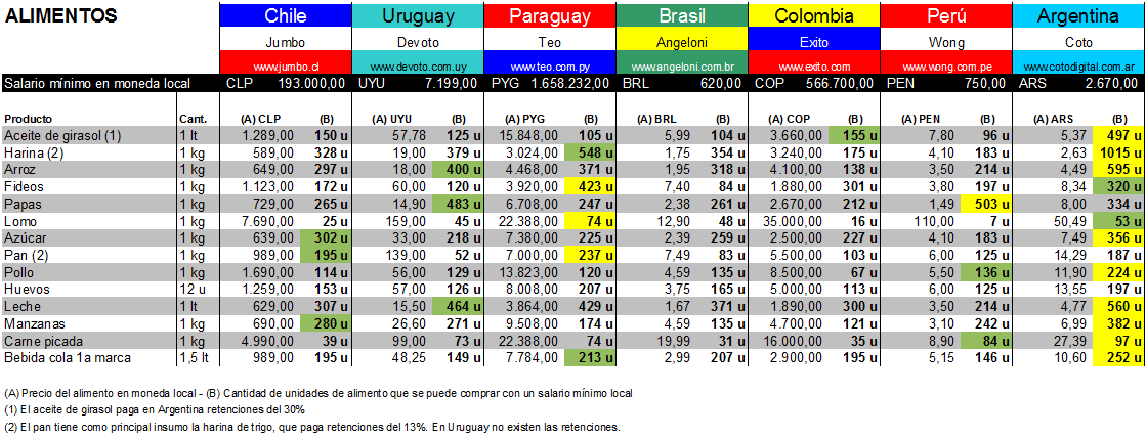

Presentamos a continuación un gráfico que

ilustra en términos comparativos el salario mínimo en los

principales países suramericanos para el mes de Agosto de 2012, y su

capacidad de compra sobre algunos productos que componen la canasta

básica. Este trabajo es una actualización del documento elaborado

en el año 2010 por el compañero Ivan Heyn, a él nuestro cariño y

reconocimiento por su compromiso y militancia.

Gráfico: poder de compra y salario mínimo

en países sudamericanos

Fuente:

elaboración propia.

El color amarillo indica el país donde más

alcanza para comprar. El color verde indica el segundo país que le

sigue en poder de compra. Como puede observarse, Argentina es el país

con más poder de compra en la mayoría de los rubros, seguido por

Chile, Perú, Paraguay y Uruguay. Argentina es el país con el

salario mínimo con mas poder de compra en todos los productos menos

en Fideos y Lomo, donde se sitúa en segundo lugar, y en Pan, huevos

y papas. Por otro lado, resulta necesario señalar que el Argentina

posee el salario mínimo mas alto de suramérica.

Presentamos a continuación otro gráfico donde

presentamos la misma tabla pero para los combustibles y el transporte

público.

Fuente:

elaboración propia.

Como puede observarse, en el caso de la nafta y

del transporte público, Argentina también posee el mayor poder de

compra, seguido por Uruguay y Chile.

Finalmente adjuntamos a continuación una tabla

con los salarios mínimos en moneda local y en pesos por país

suramericano.

Fuente:

elaboración propia.

Conclusiones

Como hemos visto, el aumento de los precios de

las materias primas tiene un impacto a nivel mundial en el alza del

precio de los alimentos, afectando de esta manera a los sectores

vulnerables que son los que mayor porcentaje del salario destinan al

consumo de alimentos. Este impacto es más dramático en los países

exportadores de alimentos como es el caso de la Argentina, debido a

que la producción para la exportación, compite directamente con las

necesidades de la población.

Pese a esto, debido a las políticas de ingreso

implementadas por el Gobierno Nacional desde 2003 hasta la fecha, de

aumento del salario real, como así también el aumento de

jubilaciones y pensiones y asignaciones familiares que permiten el

sostenimiento del consumo y de la demanda, además de otros

instrumentos como las retenciones a las exportaciones, se ha logrado

mantener el poder de compra más elevado de América Latina en

términos comparativos.

Esto no quiere decir que no puedan seguir

implementándose medidas de mejoramiento del poder adquisitivo de

todos los ciudadanos, pero si muestra cuál es el horizonte y el

rumbo llevado adelante por el proyecto nacional y popular.